Новые высокотемпературные провода SuperLinx

Выпускаются небольшими партиями/ длинами, с маркировкой и окраской

Рынок оптического кабеля (По материалам конференции в Пушкинских Горах)

01.09.2008

Рубрика: Кабельно-проводниковая продукция и аксессуары

Метки:

КАБЕЛЬ-news №8, 2008

Производство

Информация предоставлена: Журнал "КАБЕЛЬ-news"

Оптические сети связи относятся к тем технологиям, о которых можно говорить как о величайшем достижении конца ХХ века. Оптическое волокно (ОВ) в настоящее время считается самой совершенной физической средой для передачи информации, а также самой перспективной средой для передачи больших потоков информации на значительные расстояния.

Все ведущие страны располагают собственным производством ключевого компонента волоконно-оптических систем передачи информации (ВОСП) — оптического волокна.

Мировой рынок волоконно-оптических кабелей восстановился после краха 2001 года. Спрос на ОВ в 2007 году превысил пиковый уровень 2001 года. Высокие темпы роста сохраняются и сегодня. По данным, приводимым CRU International в майском выпуске Optical Fibre & Fibre Optic Cable Monitor, производство ОВ в 1 квартале 2008 года на 21% выше, чем за тот же период (рекордного по объемам производства ОВ) 2007 года (рис. 1).

Основными производителями и поставщиками оптического волокна на мировом рынке являются компании Corning (США), OFS (США), Fujikura (Япония), OptoMagic (Южная Корея), Prysmian (Италия), Draka (Нидерланды), ряд компаний в Китае и Индии.

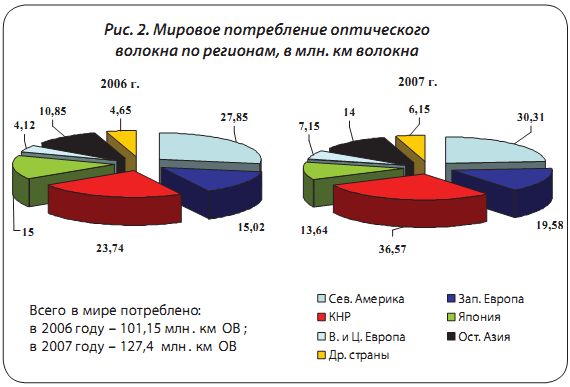

Данные по потреблению оптического волокна по регионам и странам мира в 2006 — 2007 гг. (млн. км волокна), приведенные на рис. 2, превышают данные, приведенные на рис. 1. Это говорит о том, что для производства 115 млн. км (в одноволоконном исчислении) ОК было поставлено 127 млн. км ОВ, в это число входят как потери ОВ в процессе производства кабеля, так и некоторое количество ОВ используемого не в виде кабеля.

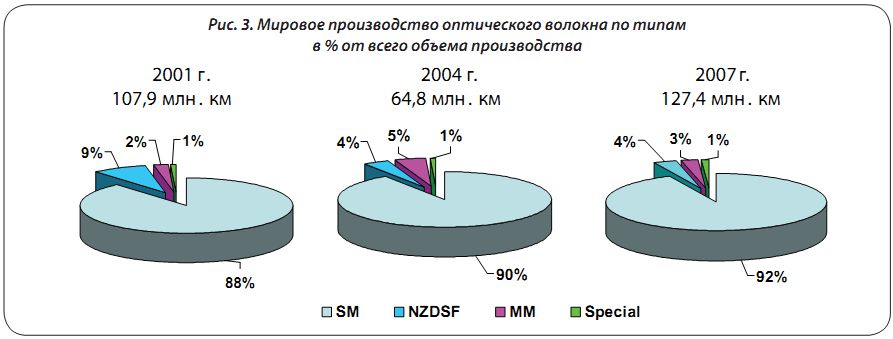

Доля производства одномодового ОВ (рис. 3) практически неизменна (небольшой рост в % отношении с 88% в 2001 г. до 92% в 2007 г.).

Специальные типы ОВ в % отношении также стабильны, хотя в абсолютных значениях рост производства значителен.

Производство ОВ с ненулевой смещенной дисперсией в % отношении падает с 9% в 2001 г. до 4% в 2007 г. Это указывает на смещение центра тяжести основного производства оптических систем связи в область локальных проектов.

Многомодовое ОВ — увеличение производства в абсолютном значении не компенсирует низкое процентное соотношение к общему объему производства. Это указывает, что операторы локальных сетей до настоящего времени окончательно не выбрали основной элемент линии связи: коаксиал, пару, одномодовое или многомодовое ОВ.

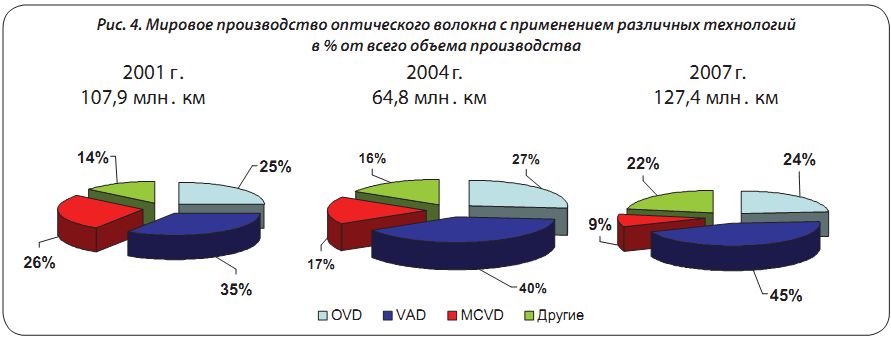

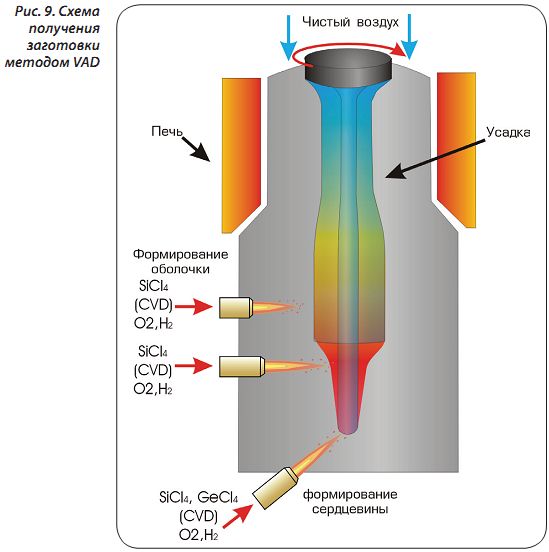

Анализ применения различных технологий для производства ОВ (рис. 4) показывает, что метод OVD сохраняет свои позиции, обеспечивая стабильность фирм, использующих его для производства заготовок.

VAD — предпринял широкое наступление, завоевывая рынок за счет вытеснения метода MCVD.

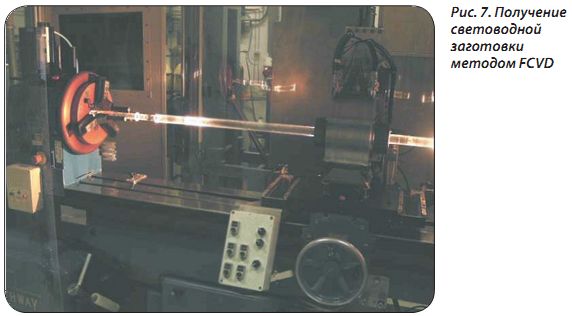

За счет MCVD расширился и объем использования других технологических методов изготовления заготовок (FCVD, rod-in-tube, rod-in-cilindr и пр.).

Аналитики в значительной мере связывают новый рост спроса на ОВ с модификациями местных линий связи, главным образом, для обеспечения доступа к быстрому Интернету и новым услугам, например, к телевидению по Интернет-протоколу.

Эксперты CRU делают вывод о том, что наблюдаемый в настоящее время подъем рынка имеет более прочную основу, чем фондовый пузырь в телекоммуникационном секторе, который лопнул в 2001 году.

Аналитическая группа CRU International, в состав которой входит недавно приобретенная компания KMI Research, в своих отчетах свидетельствует о том, что основной спрос на волоконно-оптические кабели в течение последующих пяти лет будет основан, главным образом, на увеличении количества линий типа FTTx. В Северной Америке, где компании AT&T и Verizon осуществляют в настоящее время крупномасштабные проекты, линии типа FTTx1 уже отвечают за более чем половину спроса на одномодовое волокно. В других регионах линии этого типа составляют меньший процент спроса, но их рост происходит быстрыми темпами. Развитие этого рынка в значительной мере вызвало появление нового класса — нечувствительное к изгибу волокно (ITU-T Recommendation G.657).

Правда, наиболее массово используемые технологии все-таки отличаются в разных странах. В Китае, к примеру, наиболее популярна технология FTTB, наиболее выгодная в районах с плотной застройкой и высокой концентрацией потенциальных пользователей. В Японии операторы отдают предпочтения решениям на базе FTTH. Эти две страны обеспечивали половину мирового рынка FTTx-сетей в 2005 году. Южная Корея и Австралия представляли еще 20% мирового рынка. Несмотря на быстрый рост FTTx-сетей в Европе, Азиатско-Тихоокеанский регион в ближайшие годы все равно будет удерживать лидерство по развертыванию оптоволоконного доступа в мире.

Основные объемы потребления ОВ (~95%) приходятся на одномодовое волокно всех «рекомендаций». Правда CRU International отмечает 25% рост требования в 2007 году на волокно NZDS по сравнению с 2006 годом. Они связывают этот рост с увеличением больших подводных проектов главным образом в Средиземноморье, Персидском заливе, Индийском и Тихом океанах.

Стоимость оптического волокна на мировом и российском рынках

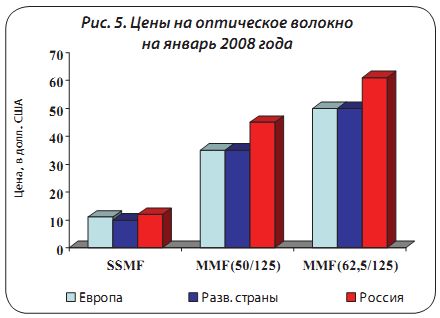

Значительно выросший спрос на ОВ на сегодняшний день не привел к росту цен на него.

На рис. 5 приведены цены на ОВ в Западной Европе, развивающихся странах и России по состоянию на январь 2008 г. Видно, что цены в России отличаются от цен в других странах, возможно за счет 5% таможенной пошлины и 18% НДС.

Краткий анализ Российского рынка оптического волокна

Оптическое волокно для России отнюдь не Terra Incognita. В России (СССР) благодаря усилиям ряда институтов Академии Наук и отраслевых организаций оптические волокна с малыми потерями, пригодные для производства волоконно-оптических кабелей были получены в конце 70-х годов. До начала 90-х годов в России (СССР) успешно проводились работы в области волоконной оптики, хотя и с некоторым отставанием (в условиях ограничений КОКОМ) от ведущих западных стран. И, несмотря на то, что, начиная с 1992-93 г.г. в России нет промышленного производства ОВ, все прошедшие годы российские ученые, инженеры, технологи, несмотря на абсолютно недостаточное финансирование, продолжали вести работу в области волоконной оптики, отслеживая все тенденции ее развития, создавая в лабораторных условиях новые конструкции и технологии оптических волокон.

В настоящее время разработки и производство специальных типов оптического волокна в России сосредоточены на предприятиях:

• НТО «ИРЭ-Полюс» (г. Фрязино Московской области) — производство активных (с рамановским усилением) ОВ;

• ООО «ТЕНЗОР» (г. Санкт-Петербург) — разработка и производство специальных типов оптического волокна;

• ОАО «Пермская научно-производственная приборостроительная компания» — производство плоскополяризованных световодов для оптических гироскопов;

• ООО «Оптолинк» (г. Арзамас) — разработка и производство плоскополяризованных и радиационностойких типов оптического волокна;

• Научный центр волоконной оптики при Институте общей физики им. A.M. Прохорова РАН (г. Москва) — общие фундаментальные исследования в области оптического волокна, исследования в области активных световодов, специальных видов оптического волокна для солитонной связи;

• Государственный оптический институт имени Вавилова (ГОИ) (г. Санкт-Петербург) — разработка плоско-поляризованных, радиационно стойких видов оптического волокна, специальных световодов типа «кварц-кварц», «кварц-полимер», световодов для УФ излучения и др.;

• Институт химии высокочистых веществ РАН (г. Нижний Новгород) — разработка, совместно с НЦВО ИОФ РАН, технологии и опытного производства заготовок для специальных типов оптического волокна;

• Миасский машиностроительный завод (г. Миасс, Челябинской области) — работы по производству особо чистого кварцевого стекла КС-4В и заготовок из него, делаются попытки организации собственного производства оптического волокна;

• ЗАО НТЦ «Оптическое волокно» (г. Санкт-Петербург) — разработка и производство специальных видов ОВ.

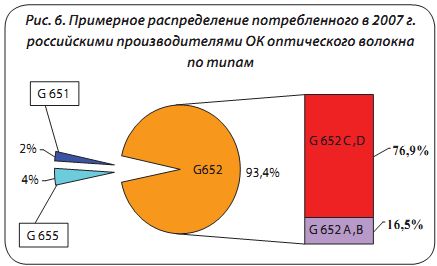

Если проанализировать объемы потребления оптического волокна в России по сравнению с мировыми за последние годы, то мы увидим, что они колеблются в районе ~ 3%. При этом по типам потребляемых волокон прослеживается аналогия с мировыми тенденциями (рис. 6).

Фактическое потребление ОВ в России и СНГ с учетом потерь при производстве ОК в 2007 году превысило 4 млн. км.

Перспективы освоения производства ОВ в России

Не сегодня возник вопрос и о создании производства отечественного оптического волокна.

В период с 2001 по 2003 годы велись работы по созданию производства с объемом свыше 1 млн. км ОВ на ОАО «Лисма» (г. Саранск).

К сожалению, проект реализовать не удалось.

В 2002 году в разгар мирового телекоммуникационного кризиса фирма Alcatel заявила о договоренности с ОАО «Связьинвест» о создании СП по вытяжке в России ОВ из поставляемых фирмой заготовок. Однако, и этот проект не был реализован.

Тем не менее, отсутствие промышленного производства отечественного ОВ заставило вернуться к этому вопросу.

В 2005 — 2006 годах обсуждался вопрос организации производства ОВ с корейской фирмой LS.

Имеются сведения о попытках крупных производителей ОВ организовать вытяжку ОВ на территории России при участии некоторых кабельных заводов и фирм-потребителей услуг связи.

В конце 2007 года возобновились работы по строительству в Мордовии предприятия по производству оптического волокна.

Предполагается производить ОВ по «рекомендациям» Международного Союза Электросвязи — Сектора стандартизации для телекоммуникаций (МСЭ-Т) G.651, G.652D, G.655 и G.657, а также ряд специальных волокон.

Все процессы получения заготовок путем осаждения из газовой фазы являются сегодня двухэтапными.

На первом этапе производятся сердечник и часть оболочки, нужная для обеспечения оптических свойств изготавливаемого волокна. Второй этап — на полученную заготовку сердечника наращивается оболочка. Затем производится вытяжка ОВ.

Прогноз потребления ОВ в России

В 2007 году впервые российский рынок широкополосного доступа обогнал по темпам роста сотовых операторов.

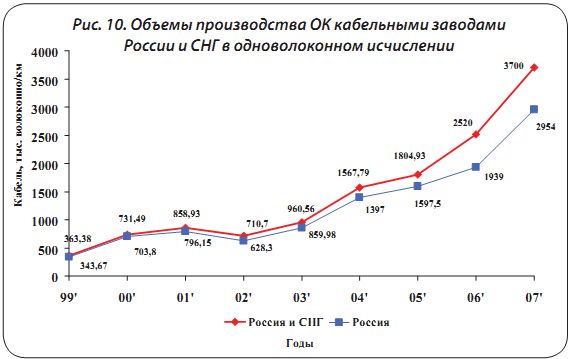

Как краткосрочные, так и долгосрочные прогнозы аналитиков утверждают, что будущее за цифровыми широкополосными линиями на основе оптического кабеля. Поэтому в ближайшее время для телекоммуникационной инфраструктуры России понадобятся миллионы километров оптического кабеля для прокладки в грунт, канализацию и для подвеса на опоры. Эти прогнозы подтверждаются действительностью — производство и потребление оптического кабеля в последние годы постоянно растет (рис.10).

Резкое увеличение спроса на ОК привело к тому, что действующие заводы полностью загружены на несколько месяцев вперед. В конце 2007 г. и начале 2008 г., впервые за всю историю производства ОК в России, наблюдается ситуация, когда заказчики вынуждены ждать более 3 месяцев изготовления оптического кабеля, оплатив его.

В 2008 году темпы производства ОК продолжают оставаться высокими. В первом квартале 2008 года в России производство ОК в одноволоконном исчислении составило ~ 730 тыс. км, что превышает объем производства за тот же период 2007 года на 68%.

На сегодняшний день российские производители ОК могут в основном удовлетворить практически любые запросы отечественного потребителя. Об этом говорит и анализ объемов импорта по группе «Кабели волоконно-оптические» (табл. 1).

Модернизация и расширение производства ОК продолжается

В 2006 году в г. Саранске был сдан в эксплуатацию и с 2007 года начал серийное производство цех по производству оптического кабеля, встроенного в грозозащитный трос (ОКГТ) самой современной конструкции. 12 октября 2007 г. приступил к работе завод по производству оптических кабелей связи «Эликс-кабель — ПНППК». Продолжают расширяться и укрепляться лидеры производства ЗАО «ОКС 01» и ООО «Еврокабель 1».

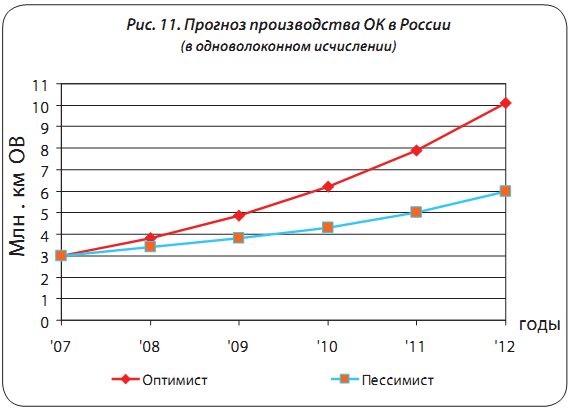

Прогноз развития производства ОК в России представлен на рис.11.

Можно также с достаточной долей уверенности сказать, что ОВ типа G.652D вытесняет с рынка волокна G.652А,В. Доля многомодовых волокон скорее всего останется в пределах 2÷3%, а доля волокон типа G.655; G.656 — 4÷5%. В связи с развитием в России строительства сетей широкополосного доступа на рынке, скорее всего, будет востребовано волокно типа G.657. Указать долю, которую займет на рынке ОВ этого типа, сегодня не представляется возможным.

Сегментирование рынка

В соответствии с реально существующей на российском рынке оптического волокна ситуацией можно выделить его следующие сегменты:

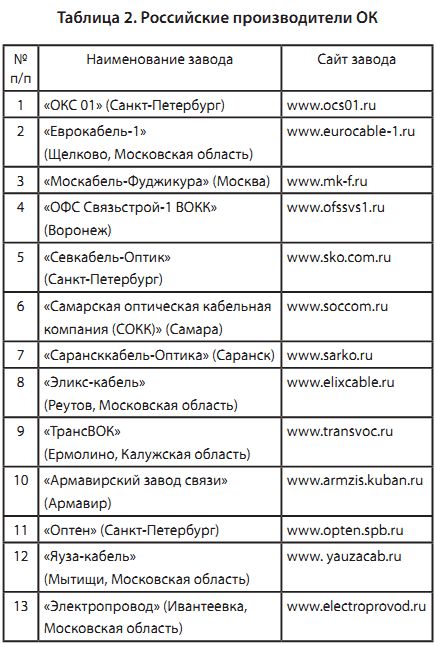

1. Реальные потребители ОВ — кабельные заводы, производящие ОК (табл. 2).

2. Конечные потребители ОК

• фирмы, активно работающие на телекоммуникационном рынке;

• ведомства и корпорации, строящие в рамках Взаимоувязанной сети связи России свои ведомственные и корпоративные волоконно-оптические линии связи.

3. Организации, не имеющие непосредственного отношения к потреблению ОВ и ОК, но могущие оказать значительное влияние при продвижении на рынок отечественного волокна.

Полная характеристика предприятий по первому сегменту приведена в справочнике «Оптические кабели», авторы: Ларин Ю.Т., Ильин А.А., Нестерко В.А.

Ко второму сегменту относятся — ведомства и корпорации, строящие в рамках Взаимоувязанной сети связи (ВСС) России. Это, прежде всего межрегиональные компании и ОАО «Ростелеком», входящие в состав холдинга ОАО «Связь-инвест». А также ОАО «РЖД», ОАО «ФСК ЕЭС», ЗАО «Газтелеком», ЗАО «Связьтранснефть» и др., планирующие, для обеспечения коммерческой окупаемости собственных проектов, часть трафика использовать для коммерческих целей.

Многие федеральные структуры (Минобороны РФ, ФАПСИ, МВД и др.) и крупные корпорации, имеющие свои терминалы в различных точках территории России, строят свои собственные ведомственные и корпоративные сети связи.

Важной особенностью этих двух групп является то, что, являясь конечными потребителями, они зачастую определяют заводам-изготовителям не только, какой конструкции нужен им кабель, но и что в данной ситуации является определяющим — из оптического волокна какой фирмы он должен быть изготовлен.

Третий сегмент — средства массовой информации как общие, так и специализированные, которые как никто могут повлиять на формирование общего имиджа и являются прекрасным средством для размещения рекламы.

Заключение

Перспектива развития производства ОК в России и странах СНГ самая благоприятная. Общая ситуация стимулирует не только расширение, но и укрупнение производства за счет образования некоторых структур различной направленности и различной формы. Назрела необходимость консолидации усилий производителей ОК в активных протекционистских действиях для защиты внутреннего рынка и активного освоения внешнего.

1 FTTx — это своеобразное подмножество двух видов доступа: Fiber To The Home (FTTH) — оптоволоконный кабель в дом (подразумевается индивидуальный/частный дом) и Fiber To The Building (FTTB) — оптоволоконный кабель в здание (подразумевается многоквартирный дом или офис).

Нашли ошибку? Выделите и нажмите Ctrl + Enter